本文

保険税の算定方法

保険税は病院などへの医療費の支払のほか、高額療養費などの給付費、出産育児一時金、葬祭費等、国民健康保険事業の安定運営に欠かせない重要な財源です。納期限までに必ず納付してください。

| 項目 | 課税対象額 | 医療分 | 後期高齢者支援分 | 子ども・子育て支援金分 | 介護分 |

|---|---|---|---|---|---|

| すべての国保加入者 | 40〜64歳の加入者 | ||||

| 所得割額 | 前年の総所得から 43万円※1を控除した額 |

7.90% | 2.92% | 0.32% | 2.43% |

| 資産割額 | 現年度の固定資産税額 | 0% | 0% | 0% | 0% |

| 均等割額 |

加入者1人あたり |

28,000円 | 9,700円 | 1,400円※3 (100円) |

9,500円 |

| 平等割額 | 1世帯あたり | 27,500円 | 8,500円 | 1,100円 | 7,000円 |

| 年税額 A+B+C+D |

A |

B |

C |

D |

|

※1 合計所得金額が2,400万円以下の場合。2,400万円超2,450万円以下の場合は29万円、2,450万円超2,500万円以下の場合は15万円が、それぞれ控除されます。2,500万円超の場合は、控除額は0円となります。

- 上記の税率で算定された年税額を9期(7月~翌年3月)に分けて納付していただきます。年度途中に資格を取得、喪失した場合は年税額を月割計算します(健康保険料は月末日に資格を有していた保険者へ納めることになっています)。

- 7月になると、前年1月1日~12月31日の所得を基に、年税額を決定・通知します。

- その世帯の国保加入者全員が65歳以上74歳以下の年金受給者(年間18万円以上)で、国保税と介護保険料を合計した金額が年金の受給額の2分の1を超えない方につきましては、年金からの天引き(年金特別集める)が行われます。

また、申請をしていただくことにより、年金からの天引きではなく、口座振替にてお支払いいただくことができます。 - ※2 18歳に達する日以後の最初の4月1日以後の方

- ※3 18歳に達する日以後の最初の3月31日以前である方にかかる均等割は全額軽減されます。

国民健康保険税の軽減について

軽減になるかの判定をおこなう際の前年中の世帯の合計所得を「軽減判定所得」といいます。この軽減判定所得が一定基準以下の場合に、均等割額と平等割額が軽減されます。ただし、所得申告をしていないと適用されません。

軽減判定所得

- 国保に加入していない世帯主(擬制世帯主)の所得も含みます

- 65歳以上の年金所得者は、所得から15万円を控除します

- 専従者給与は所得の対象になりません

- 専従者控除は適用されず、事業主の事業所得に含みます

- 7割軽減

軽減判定所得が43万円+10万円×(給与所得者等※2の数-1)以下の世帯 - 5割軽減

軽減判定所得が43万円+{31万円×被保険者数}+10万円×(給与所得者等※2の数-1)以下の世帯 - 2割軽減

軽減判定所得が43万円+{57万円×被保険者数}+10万円×(給与所得者等※2の数-1)以下の世帯

※2 「給与所得者等」とは、一定の給与所得者(給与収入金額が55万円を超える方)と公的年金等の支給を受ける方(公的年金等の収入金額が60万円を超える方(65歳未満)または125万円を超える方(65歳以上))を指します。

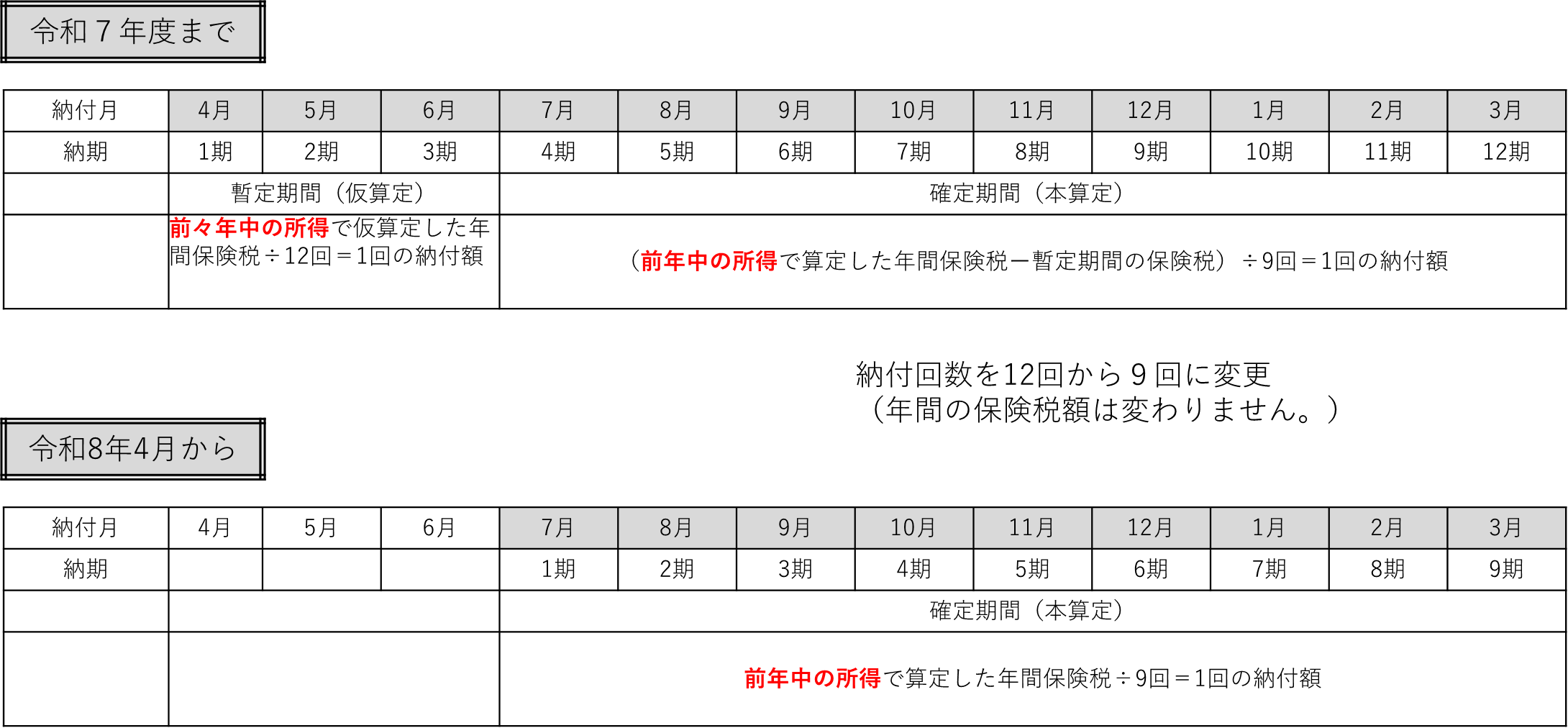

国民健康保険税仮算定の廃止について(令和8年度以降)

令和8年度から国民健康保険税の普通集める(納付書・口座振替)による納付回数を、年12回から年9回に変更いたします。

これまでの「仮算定」を廃止し、前年の総所得金額などが確定した後に当該年度の保険税を算出することにより算定方法をわかりやすくするものです。保険税の納付通知書は4月(仮算定)と7月(本算定)の年2回でしたが、7月の1回となります。(なお、資格得喪等により保険税に変更がある場合を除きます)。年間の保険税は、仮算定がなくなることにより1回あたりの納付額は増えますが、1年間の保険税額に影響はありません。詳細は次の表のとおりです。

※【お詫びと訂正】令和8年広報4月号7ページに掲載した仮算定廃止記事の表中に誤りがありました。正しくは、次の表のとおりです。お詫びして訂正いたします。